聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2020-03-11 11:20:13

再融资新规加强了监管韧性,以更加市场化的姿态引导融资行为且质量导向态度鲜明。其中,获得最多投资者共识的包括取消创业板非公开发行股票连续2年盈利的条件,发行价下限“九折变八折”,锁定期减半,发行对象数量可以增至35人等。

据小编梳理,再融资新规出台以后,博晖创新、百邦科技、凯莱英等多家上市公司定增出现被大股东或机构投资者“包场”现象。有的为大股东包场,有的则是引入战略投资者。

“目前来看,创业板个股融资需求已经显著增长,大股东、机构积极参与认购,个股出现大股东‘包场’现象,意味着我国并购重组市场逐步激活。”新时代证券首席经济学家潘向东对小编表示。

再融资新规彼时刚一落地,A股市场即以“热烈涨升”欢迎。

“过去两年,受再融资政策收紧,越来越多上市公司终止定增,通过增发的融资比重,从2016年的高峰时80%下降为2019年的44.36%,下降了35.6个百分点。”潘向东告诉小编,与此同时,上市公司纷纷转向可转债和股权质押融资,尤其在融资渠道收紧的背景下,股权质押已经成为不少上市公司的重要融资方式,上市公司大规模商誉减值风险显著增加。

潘向东表示,因此,此次再融资政策优化,将通过加强信息披露,逐步完善再融资市场化约束机制,同时增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,满足其合理再融资需求,提高上市公司资产质量,提高市场配置资源的活力,为全面推动注册制改革做好充分的制度基础,

投资者对上市公司并购重组给予厚望,也无可厚非。

曾经,投资者对部分上市公司的再融资诉求的第一反应是“抽血”或稀释股权,从而对其产生排斥,当然,市场彼时对于再融资的担心其实并不一定是融资行为本身,更多的是担忧融资过程中可能出现的衍生性违规。

不过,随着近年来监管对于内幕交易、信息披露违规、重组忽悠、财务造假等行为的持续整治,再融资其实已经愈发成为承载上市公司和投资者共同利益的市场核心功能。

华泰联合证券执委张雷对小编表示,再融资条件优化以后,上市公司并购重组配套融资定价区间可选择余地更大,相应的也会提高上市公司重组的成功率。另外,新证券法对上市公司收购的信披,做了更加详细和明确的规定,有助于净化并购重组市场,优化市场资源配置。

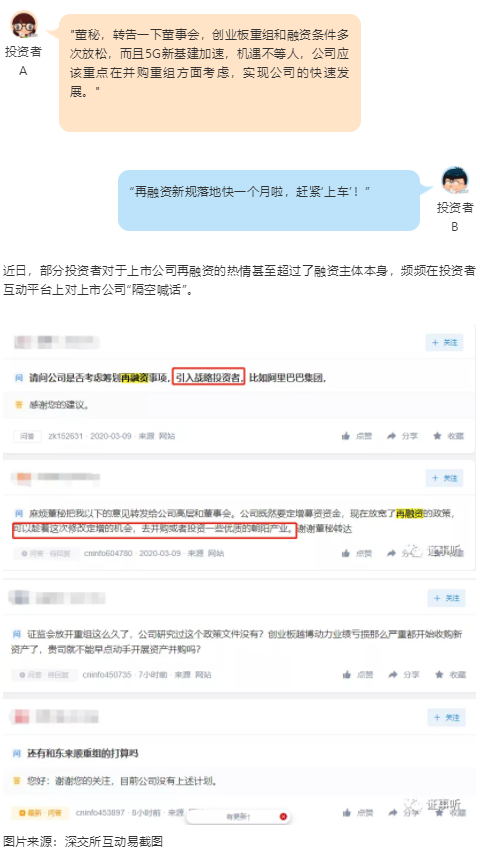

小编注意到,近期集中出现“投资者推动型”再融资诉求有一些共同特点。

其一,投资者非常关注上市公司对于战略投资者的选择,甚至有投资者开出了白名单,“阿里巴巴”榜上有名;

其二,投资者非常关注上市公司的产业链整合,一些专业度较高的投资者甚至指出产业整合的窗口期——相关产业和资产被低估,上市公司借机做大做强有N个好处;

其三,投资者注意到了再融资新规的规则优化,以及监管重点的倾斜,并对共赢的再融资方案充满期待。

换句话说,A股市场积极向上的正能量,率先被这些“中国好股东”所感知,他们的资金量不一定充沛,但是能够主动学习并拥抱制度优化、市场变化,从而成为了“投资者推动型再融资”的“主发起人”!

标签: 再融资诉求

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息